Новости

13.11.2024

13.11.2024

1724

1724

С 1 октября 2024 года вступили в действие новые правила, касающиеся работы коллекторских агентств с долгами физических лиц. Что это за нововведения – рассмотрим вместе с Fingramota.kz.

Правила урегулирования коллекторскими агентствами задолженности физических лиц утверждены постановлением Агентства Республики Казахстан по регулированию и развитию финансового рынка № 51 от 16 августа 2024 года и вступили в силу 1 октября 2024 года.

Они разработаны в реализацию нового закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам минимизации рисков при кредитовании, защиты прав заемщиков, совершенствования регулирования финансового рынка и исполнительного производства», подписанного указом Главы государства 19 июня 2024 года.

С чего все начиналось?

В 2017 году принят закон РК «О коллекторской деятельности», благодаря которому работа коллекторов начала регулироваться в правовом поле. Данный закон регламентирует права и обязанности не только коллекторов, но и должников. Через несколько лет, в мае 2021 года, Агентством по регулированию и развитию финансового рынка введены важные законодательные поправки, направленные, прежде всего, на цивилизованное выстраивание отношений между должником и коллектором. Все принятые нормы были нацелены на защиту прав и интересов потребителей финансовых услуг. Так, должник стал вправе требовать от кредитора сведения о коллекторском агентстве, осуществляющем досудебные взыскание и урегулирование задолженности, месте его нахождения, наличии у него своих персональных данных, размере и структуре задолженности. И должник получил право оспаривать требования коллекторского агентства как полностью, так и частично.

С 1 октября 2021 года в Казахстане законодательно стал действовать порядок, обязательный для финансовых организаций, в рамках которого заемщик, испытывающий затруднения в погашении кредита, вправе обратиться с заявлением к кредитору для урегулирования своей просроченной задолженности. Согласно этому порядку, коллекторы сообщали должникам, у которых, к примеру, их просроченная задолженность была выкуплена, об их праве обратиться в коллекторское агентство с письменным заявлением об изменении условий кредитного договора. Сделать это нужно было в течение 30 календарных дней. Коллекторское агентство после получения данного письменного заявления обязано было направить его в банк или МФО в течение 10 календарных дней. Срок рассмотрения кредитором условий изменения договора составлял 15 календарных дней, далее банк или МФО в письменной форме должны были сообщить коллекторскому агентству: о согласии; о своих предложениях по изменению условий кредитного договора; либо об отказе в изменении с указанием причин. И коллектор в течение 10 календарных дней после получения решения, принятого кредитором, должен проинформировать должника.

Какие новшества введены?

Согласно новым правилам, коллекторские агентства обязаны информировать должников об их праве на изменение условий исполнения обязательств в следующие сроки:

Для задолженности, выкупленной до 1 октября 2024 года: в течение 20 календарных дней;

Для новой задолженности: в течение 30 календарных дней с момента приобретения прав по договору банковского займа или микрокредита.

Таким образом была введена прямая обязанность для коллекторов проводить процедуры урегулирования задолженности граждан по кредитам.

При этом должник имеет право обратиться в коллекторское агентство с заявлением в любое время (не как раньше в течение 30 дней), после того как он получит уведомление. В заявлении нужно обязательно указать причину, по которой он не может исполнять свои обязательства по займу, а также предложить свои варианты урегулирования проблемы. Кроме того, должник приобщает к заявлению подтверждающие документы, которые наглядно покажут, что его доходы снизились, и он не может выплачивать платежи по займу.

Отметим, что у должника теперь будет время на сбор дополнительных сведений, если коллекторы сочтут, что он предоставил неполные сведения и документы. На это дается 5 рабочих дней, а само коллекторское агентство вправе требовать дополнительную информацию в течение 10 рабочих дней. После этого срока коллекторы не вправе что-либо запрашивать. Но имейте в виду, что непредоставление документов по требованию в положенный срок послужит основанием для того, что заявление должника останется без рассмотрения.

Процесс рассмотрения заявления

Итак, полный пакет документ собран и одобрен, заявление заемщика коллекторское агентство рассматривает в течение 15 календарных дней. Должник получит ответ в одном из трех вариантов, при которых коллекторы:

согласятся с предложениями заемщика по изменению условий;

отправят встречное предложение по изменению условий;

откажут должнику в изменении условий и укажут мотивированное обоснование своего отказа.

Принимая решение, коллекторы руководствуются внутренними документами, в которых в обязательном порядке должны четко разграничиваться категории должников – например, официально безработные или представители социально уязвимых слоев населения. К каждой категории прилагается перечень необходимых документов и меры по снижению долговой нагрузки. Учтите, что эту информацию коллекторские агентства обязаны по закону размещать на своем официальном интернет-ресурсе.

Изменение условий обязательств в одностороннем порядке

Изменение условий обязательств в одностороннем порядке

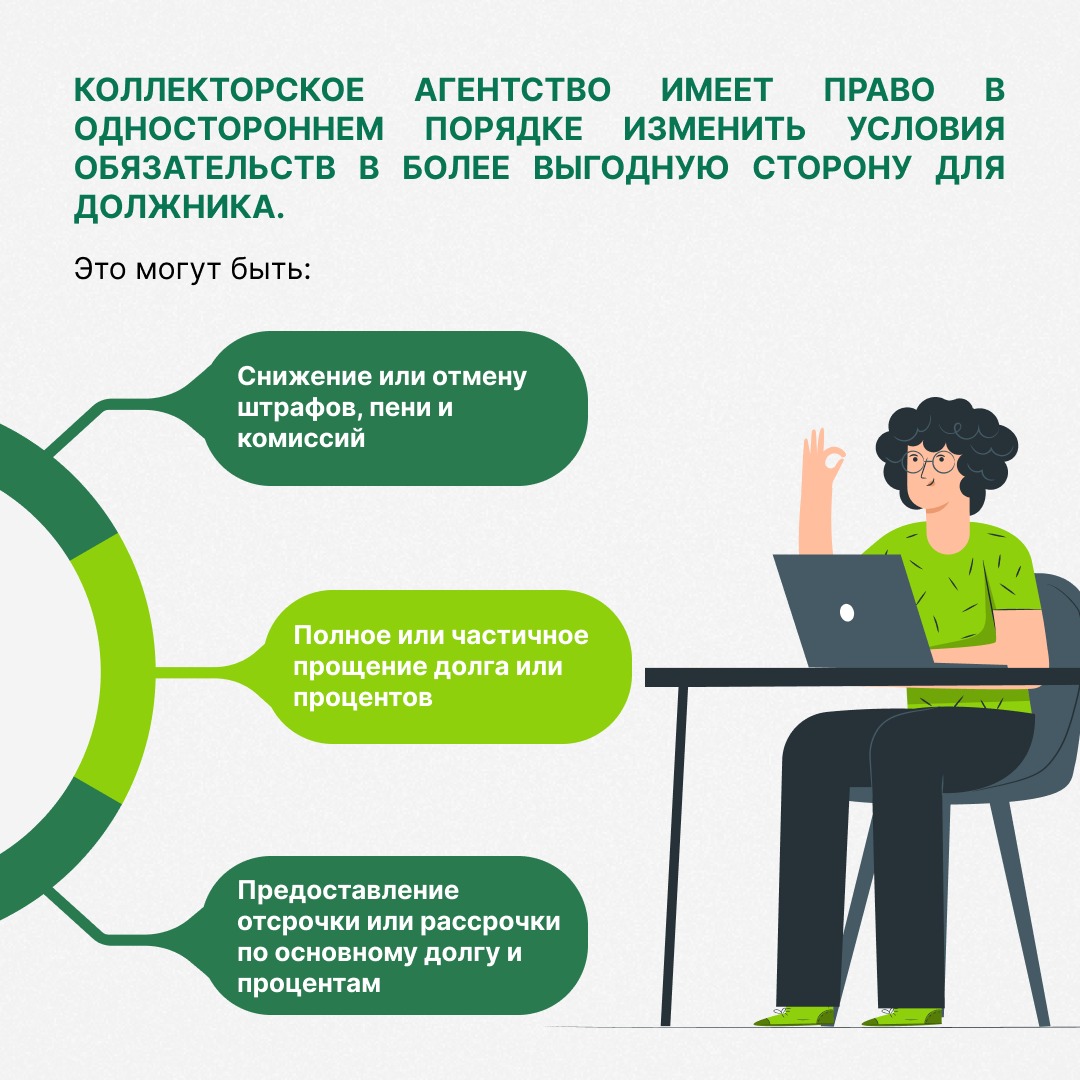

Коллекторское агентство, согласно новым правилам, также имеет право в одностороннем порядке изменить условия обязательств в более выгодную сторону для должника. Это могут быть:

Снижение или отмену штрафов, пени и комиссий.

Полное или частичное прощение долга или процентов.

Предоставление отсрочки или рассрочки по основному долгу и процентам.

Если коллекторы принимают решение о применении улучшенных условий, они в обязательном порядке обязаны уведомить должника. В свою очередь должник имеет право отказаться от изменения условий, написав соответствующее заявление в коллекторское агентство в течение 14 дней после получения уведомления.

Работая с заемщиком, коллектор должен соблюдать правила взаимодействия: при каждом контакте представляться, сообщать наименование коллекторского агентства и кредитора, сумму и структуру задолженности, а также последствия невыполнения обязательств. При этом у коллектора отсутствует право блокировать банковский счет, производить опись и арест имущества должника, реализовывать продажу данного имущества в рамках исполнительного производства. Это компетенция частных судебных исполнителей.

Подробнее читайте в разделе "Кредиты"

Где и сколько взять в кредит? Установлены предельные суммы

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Преимущества и риски инвестиций в ценные бумаги

Дети и финансы: как управлять карманными деньгами онлайн

Названы сроки и компании, которым казахстанцы смогут передать часть пенсионных накоплений в частное...

Длинные выходные или как запланировать мини-отпуск